科大讯飞的AI之路:语音技术不再是唯一,变现或许“焦虑

2018-04-10 14:04:30蓝鲸TMT1051

4月9日,央视报道称,科大讯飞董事长刘庆峰在博鳌亚洲论坛上表示,国家在鼓励创新,越来越重视高科技企业,未来10-20年是中国科技创业者最黄金的时代。

在人工智能的风口下,科大讯飞的股价从2017年的26元,涨到了目前的62元左右,市值近千亿人民币。那么,一直被券商誉为当前A股纯正的人工智能标的科大讯飞能否走好属于自身的“最黄金”时代?

自2008年上市至今,科大讯飞深耕人工智能技术已达19年;在科技行业还没有广泛认识到重要性的时候,早已押注语音智能化,并在互联网大潮中,这家更像传统B2B软件的企业快速掉头,基于互联网维度开拓了人工智能的天空。

随着科技部于2017年11月15日宣布的国家新一代人工智能开放创新平台名单,以及于12月13日正式批复依托科大讯飞建设认知智能国家重点实验室,科大讯飞与百度、阿里巴巴、腾讯同时入围。AI的市场已经出现了BAT的身影,这也是对科大讯飞能力的更好诠释,同时也点明了科大讯飞要面对BAT强力抢夺细分市场的危机。

如此,BAT已经布局和深耕人工智能,科大讯飞将如何保住AI界的TOP 4?

六大行业雨露均沾,变现业绩或许“焦虑”

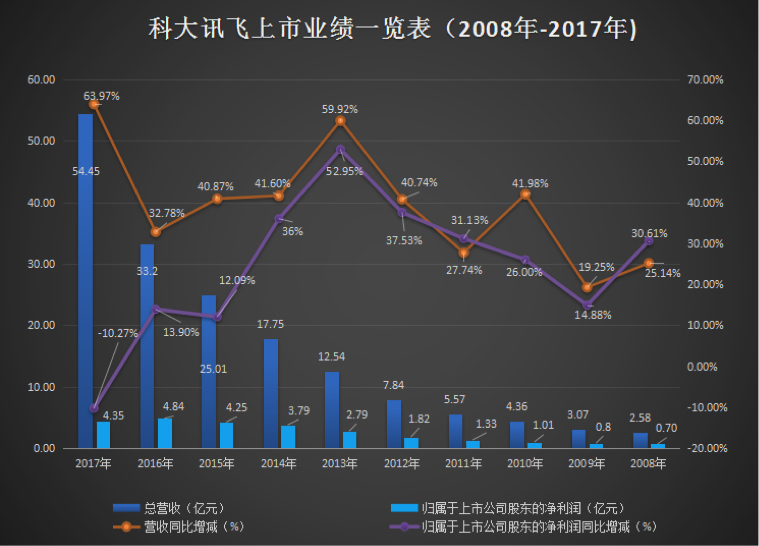

自2008年5月12日上市以来的10年间,科大讯飞复权股价涨幅超过10倍,市值由32.48亿元增长至800亿元,增长率高达2363%;营收年均复合增长率达40%,10年累计增长21倍;净利润年均增长率达23%,十年累计增长了6倍。

科大讯飞股价自2017年5月以来,一路上涨,曾在8月28日创出历史最高价64.77元,涨幅超过110%;上周市值突破840亿元。即使在2017年12月初以来股价有所调整,市值较巅峰跌去超过200亿,科大讯飞当前总市值仍然在700亿元以上。

当然,科大讯飞一直处在“风口浪尖”上,既受到了资本的热捧,也受估值方面的质疑;尤其是在2017年8月底受到了著名学者薛云奎的“股市上的大公司,财报上的小公司”的质疑,而业绩表现正是质疑和争议的双刃剑。

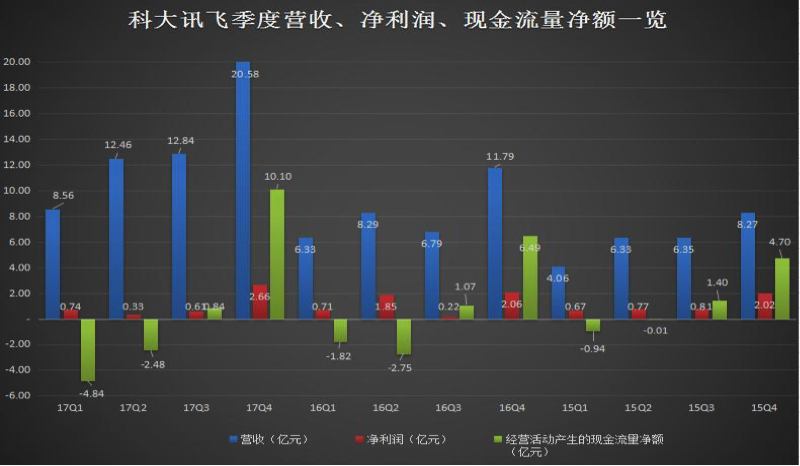

根据3月28日披露的财报,科大讯飞2017年营收达54.45,同比增长63.97%;而净利润为4.35亿元,同比下滑10.27%的下滑;再次出现了“增收不增利”现象。

从上图可以看出,科大讯飞已多年陷入“增收不增利”困境。科大讯飞在2013年-2017年的净利增长速度分别为52.75%、39.57%、12.63%、13.73%和-10.27%,可谓一路走低。

对此下滑,科大讯飞有两点解释:第一是来自2016年收购安徽讯飞产生的非经常性损益,这一点已在前三季度报时做出了解释说明,前三季度净利润较上年同期增长4.18%;收购安徽讯飞之前,科大讯飞已持有其49.02%的股权,在收购之后,根据会计准则,49.02%的股权因重新计量,产生了1亿多元的非经常性损益;第二是来自在各种领域的加大投入,主要是销售费用以及研发投入的上升;2017年的销售费用为11.11亿,同比增长71.3%,研发投入为11.45亿,同比增长61.5%。

对于科大讯飞的发展路径,“重点布局教育、政法、医疗领域;在这三个主赛道,做深做透,做成业务引领根据地,形成很强的护城河”,刘庆峰在本次博鳌论坛上如是表示。

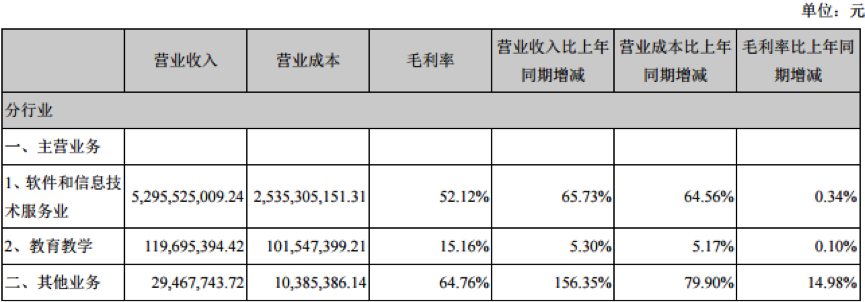

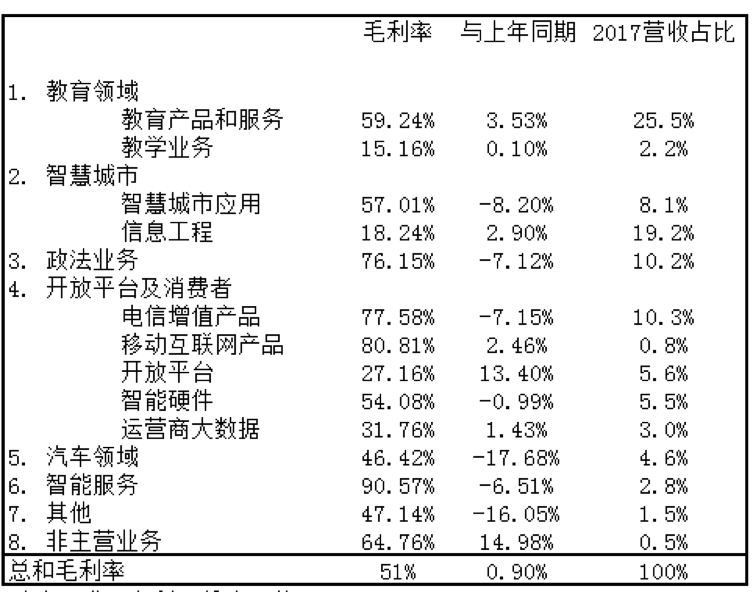

根据2017年财报显示,按照产品分类来看,科大讯飞的主营业务涉及到了教育教学、智慧城市、政法业务、开放平台及消费者业务、汽车领域、智能服务和其他业务等七大主营业务,可谓是对教育、智慧城市、政法、消费者业务、汽车、智能服务六大行业“雨露均沾”,看似。

“科大讯飞是市场中倚靠政府补贴盈利的典型案例,它的股价和它的产品是割裂开的。”一位资深教育工作者如是表示,同行们的疑惑之处在于,该公司的确持有核心技术,例如语音识别;甚至AI等其他方面也有一些。但实际上却一直没有看到科大真正在产品营销上的高增长,“讯飞的产品,叫好却不叫座”。

“软件信息建设和TO B端的教育业务、产品类型皆有一定的季节周期性,同时,政府补贴的周期也体现在了科大讯飞每个季度的业绩表现上,即通常后两个季度的业绩表现良好,前两个季度往往是负增长”,记者向一位长期观察科大讯飞的行业观察者了解到,“多年依赖于政府补贴输血,净利润名不副实也令科大讯飞备受质疑。市场认为,政府补助占净利润的比例更能反映其盈利能力问题,政府的高额补贴是造成科大讯飞净利润连年增长‘错觉’的主要原因之一。”

不过,一位不具名关注科大讯飞的证券分析师向记者表示,科大讯飞有一定的争议,但是众多券商对其仍是增持的评级,“因为我们更看重其成长的潜力,目前其市盈率仍高达174倍;不过,虽有语音技术一技在手,但是,面对AI的大潮和BAT的实力抢占,科大讯飞还是需要思考对大行业均沾的方式能否行得通。即使科大讯飞目前宣布重点布局教育、政法、医疗三个主赛道,但是,现在的时机正是深耕程度,主要体现在用户量、客户量、转化率等指标上;这也是避免业绩交流的最好、最难的方式。”

对于后续的业务发展,刘庆峰也在博鳌论坛上强调,“要拒绝诱惑,不要什么都想做,最后什么都做不深。”作为创始人,这是他规划的发展策略,或许体现了对科大讯飞业绩现状和厚积薄发的“焦虑”。

不过,一不愿意具名的知名券商TMT行业研究员向记者指出,“长期盈利能力不代表现在的估值合理性,要想真正撑起800多亿的市值,科大讯飞需要在未来一到两年内实现至少10-20亿元的年度归属股东净利润,这个盈利数据对应的未来科大讯飞未来的一到两年的PE是40-80倍,这是一个比较合理的水平。但如此的盈利几乎是科大讯飞目前盈利能力的十倍;对于科大讯飞来说,还很不现实。”

BAT入局,语音技术或许不再是科大讯飞的“唯一”

值得关注的是,尽管科大讯飞切入语音市场深耕AI市场19年,ALL in AI的百度则是近年开始深耕和布局,但中国互联网三大巨头BAT自2015年起开始入场语音技术领域。不论是语音技术,还是在汽车、教育、医疗影像方向的布局,BAT来势汹汹,欲分得一碗羹,甚至是更多。

尤其是百度在2017年12月宣布语音技术全系列接口永久免费开放,科大讯飞再次成为舆论热议的焦点。百度宣布近场语音识别、长语音识别、远场语音识别、语音合成、语音唤醒等百度语音核心功能,开发者都可以免费使用,支持IOS、Android等多平台接入。目前,百度语音已经与游戏娱乐、视频直播、智能硬件等多个行业展开合作。百度的语音技术已落地应用在同声翻译、手机、智能电视、影音娱乐、出行、教育、聊天等细分市场。不论是媒体还是行业分析人士热议,这是一场AI免费战再升级,百度剑指科大讯飞。

语音交互可以说是人与机器“交流”的重要环节,以语音为切入口的布局端成为了许多科技公司的必争之地。而科大讯飞的核心技术正是语音合成与识别,占到中文语音技术60%以上的市场份额,并在2010年就搭建全球首个语音开放平台,其技术处于国际领先地位。

不容忽视的是,百度、腾讯和阿里的语音技术也已形成从模型算法、开发组件、场景覆盖到行业应用的全链条。此外,科大讯飞在2014年曾为搜狗语音助手提供底层语音技术支持;现今,搜狗已完备了自身的语音团队,并推出了语音实时翻译技术。

同时,记者向BAT相关AI的研究员了解到,BAT已经开始在语音技术领域进行“降维”策略;因为截至目前,百度、腾讯微信的语音输入准确性已经非常高,而阿里巴巴已经推出地铁站语音购票,也在汽车领域、无人驾驶方面、物流领域有一定的技术落地和应用。

一位阿里负责语音技术的高层曾向记者表示,现在,BAT等很多有技术实力企业的语音识别率都已经达到95%以上,这样微弱的领先优势不足以给科大讯飞构成强大的护城河;只是目前阿里与科大讯飞的盈利模式不同,阿里目前只是作为一个平台。这位高层同时指出,虽然现在BAT等企业在识别率和科大讯飞有所差距,但资金和人才的投入,短时间之内极有可能超过科大讯飞的技术。

此外,备受关注的B端和C端市场的策略,或许也是科大讯飞落地行业的重要突围点。“目前看来,B端或许很有优势,但是C端却与BAT有一定的区别,这是与企业基因和前期用户积累有直接关联”,一位中信建投分析师在2017人工智能大会上如是向记者表示,“科大讯飞要在短时间之内缩短甚至是不上与BAT的用户积累,但是在教育方面,科大讯飞比BAT有很大的优势和基因。”

对于BAT的“入局”,科大讯飞董事长刘庆峰曾向记者回应称,人工智能空间广阔,完全容纳得下千帆竞发的产业生态。

不过,在AI商业化战略专家吴霁虹看来,BAT公司和科大讯飞非常不一样,BAT切入人工智能商业或者产业是基于大数据的优势,这是符合规律的;而科大讯飞坚守技术创新做了很多年,用很“傻”的方式做到了中国最聪明的企业。这对于未来的人工智能而言是非常关键的入口。科大讯飞在中文语音技术市场已经占据60%以上的市场份额,他的核心技术就是语音合成与语音识别,百度宣布语音技术全系列永久免费,对于科大讯飞来说这绝非什么好消息。

相关文章

- 科大讯飞获得2024年度“吴文俊人工智能科学技术奖”科技进步奖一等奖

- 科大讯飞与常熟市人民政府达成战略合作,共绘智慧新篇章

- 内容筑梦,2025科大讯飞AIGC创作之夜在成都圆满落幕

- 智启未来,共筑南海人工智能新高地 | 科大讯飞佛山人工智能产业基地正式成立

- 人保集团党委副书记、总裁赵鹏一行莅临科大讯飞考察交流

- 科大讯飞携手中国铁路西安局集团有限公司打造人工智能平台,助力铁路行业高质量发展

- 强强联合!科大讯飞×华为云MWC25世界移动通信大会战略签约

- 科大讯飞联合华为率先实现国产算力大规模跨节点专家并行集群推理

- MWC25丨科大讯飞精彩回顾:多款AI产品亮相、行业观点分享、三项联合发布

- 更优性能、更低成本、更懂行业!科大讯飞携手华为推出王炸级一体机新品

- 科大讯飞携多款AI应用产品亮相世界移动通信大会

- 助力人工智能加速“上车”,科大讯飞与北汽集团签署战略合作协议

- 科大讯飞与青海省海东市人民政府签署战略合作协议,共同打造绿色算力产业新未来

- “讯飞星火+DeepSeek”双引擎加持 科大讯飞发布全栈国产化一体机

- 科大讯飞亮相SCIC Brussels 2025,与行业伙伴共探口笔译新未来

- 科大讯飞:星火X1在未来一个月内还会有一次重大版本升级