从泡沫到回归理性 2021年AI公司将难上加难

2020-11-30 09:33:28爱云资讯523

人工智能(AI)被认为是下一代技术浪潮,借着这股东风,AI公司们在过去几年里成为创投领域最炙手可热的明星。

但这个故事已经讲不动了:一些投资机构对AI已经“投怕了”;科技巨头与产业巨头们步步紧逼,都将AI当做重要发展战略;上市艰难,即使有了科创板,真正意义上的“AI第一股”还没出现。

2020年的一个特殊变化是新冠疫情暴发,当疫情对各行各业造成冲击时,一些AI公司发现了商机。人脸识别测温仪,语音识别电梯控制,行动轨迹智能化监测……突发疫情给了AI公司们商业化的契机。

但中国疫情很快就得到控制,随之而来的影响是出口贸易受阻。有不少AI公司此前已经将业务做到了海外,例如东南亚市场,疫情让这部分业务熄火。

所有人都承认AI泡沫的存在,一些公司熬不过去就此止步,即使主动挤掉泡沫,过程也显得非常艰难。2021年是AI产业继续回归理性的阶段,短期内对于个体公司来说,外部环境会显得难上加难,需要扛过去。

融资难题

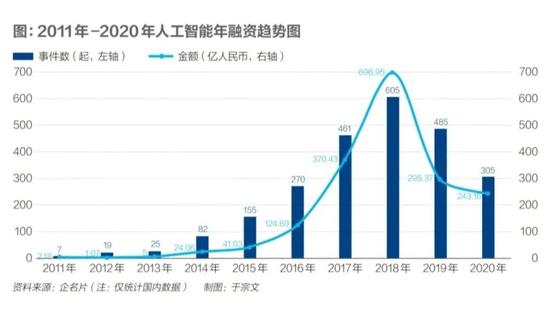

2020年,AI领域的融资情况基本与被称为“资本寒冬”的2019年持平。数据服务商企名片数据显示,中国人工智能领域,2019年共计完成371笔融资交易,融资金额约为271.9亿元人民币,2020年截至目前,共完成305起融资,总金额约243.2亿元。

这个数字和2018年的数字相比,热度是明显下滑的。2018年,中国AI领域共计完成523笔融资交易,融资金额约为667.1亿元。

AI公司的资金来源主要是三类机构。一开始看准这个赛道的是美元基金,相比人民币基金,它们的投资周期相对更长,偏好新技术领域,并且更有钱。

早些年,AI公司也更希望拿美元基金的钱,因为它们愿意给更高的估值。随着公司估值水涨船高,投资机构的赚钱空间开始变小,此时产业基金开始进入,包括阿里巴巴、腾讯、百度等互联网巨头,以及富士康、TCL、联想等产业基金,它们或看中AI技术与自身业务的结合,或希望把AI这张新时代的船票捏在手里。

政府基金也及时介入。2017年,国务院发布《新一代人工智能发展规划》,将AI上升到国家战略层面,各地政府开始大力扶持AI产业。

但到了今年,这三座资金池都在减少对AI公司的投资。受国际关系影响,不少美国基金,包括养老基金、高校基金等,都开始减少对中国的投资,在中国的投资圈,美元基金的光环已经消失。不仅如此,美元基金们甚至开始避讳提及对中国AI产业的投资,担心有政治风险。

产业基金投资AI的积极性在下降,一些企业受疫情影响资金吃紧,恢复自身业务是当务之急。政府基金同样受到疫情影响,各地政府都投入大量资金在疫情防控和疫后恢复上。

鉴于以上原因,AI公司的融资难题在2021年很难缓解。

中国AI领域的创业公司格局已经到了相对稳定的阶段,头部的独角兽们已经拿到了足够甚至太多的融资,下一步就是上市。处于早期阶段的AI公司大多开始深耕细分行业,背靠科技行业巨头是它们的首选,但行业巨头们对新技术非常敏感,所有人都看到了数字化、智能化的趋势,不少科技行业巨头都成立了自己的数字化公司,它们更希望把技术掌握在自己手里。

截至目前,不少AI公司都确定了上市计划,AI四小龙中,旷视科技的IPO一波三折暂时没有最新进展,依图科技与云从科技都在筹备科创板上市,商汤科技的上市情况依然扑朔迷离。

2019年3月,科创板的出台给AI公司提供了新的退出渠道,目前成功上市的只有AI芯片公司寒武纪,寒武纪最新财报数据显示,今年前三季度共营收1.58亿元人民币,亏损3.1亿元,最新的市值是733亿元,相比两个多月前刚上市时,市值下跌13.8%。

投资者将寒武纪归为芯片领域,受行业环境和政治因素影响,当下芯片公司被寄予的希望高于AI公司。所有人都在关注第一批上市的AI公司,他们的表现决定了接下来的投资方向。

2021,更苦更累

不过,这一轮的“烧钱”,让AI公司和投资方们对这个领域看得更清晰了,站在数字经济发展的视野上看,AI只是一个工具,目前智能化程度还不够高,只能起到辅助作用,且必须在实际的业务中跑起来才能不断进化。

从投资人对AI公司的判断标准变化,也能看出这一趋势。最早,投资人问的是,公司有哪些技术大牛;随后,大家开始比拼机器识别准确率;但很快,投资人开始关心AI公司们的落地案例、合作伙伴和客户;到今天,市场判定标准变得理性且单一:收入有多少?

AI听起来高大上,但落到实际业务中,却是苦活累活。

AI领域目前以To B业务为主,每个客户,即使是同一领域,需求也千差万别。目前行业的标准化还没有形成,这意味着就算费心费力服务好一个客户,也很难把成熟的经验和方案简单批量复制给其他客户。

AI应用属于SaaS领域,这个领域能够出现高市值的公司,是因为可以实现标准化和规模化,但是AI算法还无法做到。在一个简单的场景中,可能就需要用到大量不同的算法,不少企业和政府客户发现,在很多场景中,使用新技术,还不如用人工。

每个细分行业都已经有自己的游戏规则,几乎大的行业都有固定的总包公司,2G行业的总包需要有政府发放的牌照,例如安防资质等。无论怎么宣传,一家新公司进入行业的路径是一致的,参与招投标,拿出产品名录,建立销售渠道。总包公司会根据客户的需求,采购来自不同公司的产品。

而目前中国的AI公司们还没有强到可以从另一个路径来打破目前的游戏规则,这意味着大部分时候,AI公司只能被集成,且只能分到一小块“蛋糕”,还要面临回款压力。不仅如此,大家发现,科技巨头们掌握的AI技术,相比AI创业公司来说,更具有商业化价值,因为它们业务庞大,可以帮助算法训练,让技术更好地融入业务。

通过一个个项目来创造收入,对于高估值的AI公司们来说,太慢了,理解一个新行业至少需要1年-2年的时间,找到客户、制定方案、交付、回款,又是一个漫长过程。

行业开始形成潜规则,通过政府补贴、外部收购、投资换订单等方式来制造收入。一些AI公司开始在多个地方落户,以此换取政府补贴和投资,在还没有做到收入利润良性发展时,用融资的钱来进行对外投资、收购。

这些都是活下去的手段。但二级市场比一级市场更加透明,收入质量、收入来源和现金流等关键指标,都会被放大。一家头部公司出现问题,就会产生“蝴蝶效应”,影响很难估计。

AI公司接下来能做的,只有埋头苦干,专注在某一领域而不是把摊子铺得太大,找到行业痛点和空白;打磨优势能力,提高在单个产品上的壁垒。放弃“讲故事”,先确保能活下去。

这条路非常艰难,是考验也是机会,习惯了享受光环的AI明星们,谁能放下身段,谁就有机会活到新技术趋势爆发的那一天。

2016年开始,随着谷歌AlphaGo战胜围棋世界冠军、职业九段棋手李世石,全球人工智能技术升级和产业化势头汹涌。到了2019年,AI技术已步入全方位商业化阶段,在金融、医疗、安防等多个领域实现技术落地,且应用场景越来越丰富。人工智能商业化带来了企业数字化加速、产业链结构改善、信息利用效率提升等积极效应。可以预见的是,AI将改变整个世界。

但这个过程将是漫长的,对于这个领域的创业公司来说,盛世带来机会,但风险也时刻相伴,甚至是死亡。

中国在基础技术领域一直未能做到世界领先,AI公司们聚集了大量的技术专家和资金,拥有相对宽松的数据获取渠道,可以专注进行基础技术突破,在AI的一些细分领域,例如人脸识别,中国已经做到世界领先。

但是AI产业的发展才刚刚开始,外部环境的变化也越来越难以预测,这是一个比互联网和移动互联网更慢的过程,它们需要更多耐心,熬过这个冬天。

相关文章

- 百度发布文心4.5与X1大模型,微美全息软硬协同算力生态树立AI典范

- 技术破局、AI赋能,弘成论文产品助力教学质量提升

- 高途大学生高分盛典:大数据和AI的赋能,新品发布!

- TDengine 发布时序数据分析 AI 智能体 TDgpt,核心代码开源

- 商汤2024年度业绩:“三位一体”战略成效显著,生成式AI连续两年实现三位数增长

- 产业 AI 的 GPT 时刻来了!艾氪智能世界树AI发布:企业流通成本降低90%,产业流通效率提升1300倍

- AI共启时代新未来|“AI引领,智赋万企”高峰论坛圆满落幕

- “AI+教育“深度融合,深中龙岗集团与点猫科技开启校企协同新篇章

- 新突破|标贝科技AI数据平台解锁百亿像素点云图像“零拼接”标注

- TCL华星赵斌:AI与APEX技术品牌深度融合的思考与实践

- 知乎直答新升级:溯源答主社区真实创作,强化AI与人的连接

- 全球游戏技术风向标GDC召开,腾讯等中国游戏厂商分享AI、渲染等前沿游戏技术

- 平板笔记本ROG幻X 2025搭载AMD 锐龙 AI Max+ 395 游戏、生产力、AI全能

- ROG幻X 2025 128GB版本预约中,搭载AMD 锐龙 AI Max+ 395移动处理器

- 第一线DYXnet协同华为构建AI算网 加速企业大模型私域部署

- 鼎捷数智携手华为云,共建AI创新生态