时代的钟摆再次重置,小米在AIoT消费赛道上一骑绝尘

2019-06-17 10:02:52爱云资讯1067

定性的看,小米已经逐渐从互联网公司变为AIoT(人工智能+物联网)消费品公司。

成功投资需要见微知著的能力,从苗头看到本质和趋势,就比如传奇基金经理彼得林奇在逛街的时候,选到许多消费大牛股。要是彼得林奇没退休,也许小米集团-W(HK:01810)能入其法眼。

6月11日,小米的米家智能家居新品发布会,又带来了几款高质低价的产品(1元一支能写17万字的笔,169元的小米手环4、499元的AI英语学习机、499元的谢霆锋定制版米家电磁炉、1699元的智能门锁、1999元的互联网烟灶套装)。

定性的看,小米已经逐渐从互联网公司变为AIoT(人工智能+物联网)消费品公司[目前互联网业务毛利绝对值更大,但AI加成的IoT(物联网)及生活消费品业务的收入增速和占比、毛利增速都要更快]且一骑绝尘,已经具备革新一切低效“蚂蚁市场”的超级消费股的潜质。

01时代的切换

每个时代的消费股都有不同的数据特征。

1995年前成功的企业,利用人力搜集信息并分析来提高客户体验,比如耐克(NYSE:NKE)会去了解顶级跑步运动员的需求,提供功能和美学方面的改进。

1995年-2015年成功的企业,利用互联网搜集数据改善客户体验,比如亚马逊广为人知的飞轮效应就是建立在对用户的了解上(数据对用户进行画像);

2015年以后成功的企业,利用物联网消费品这个新物种搜集更精确的数据改善客户体验,比如小米的各种物联网产品通过传感器对水质、温度、安防、空气(雾霾、湿度、油烟)、个人健康数据(体重、心率、睡眠)的关注衍生出各种服务。

作为物联网时代消费股,小米起码领先市场三至五年!

因为没有哪个竞争者在IoT领域,能做出小米这么强劲的财务、设备连接及用户数据:

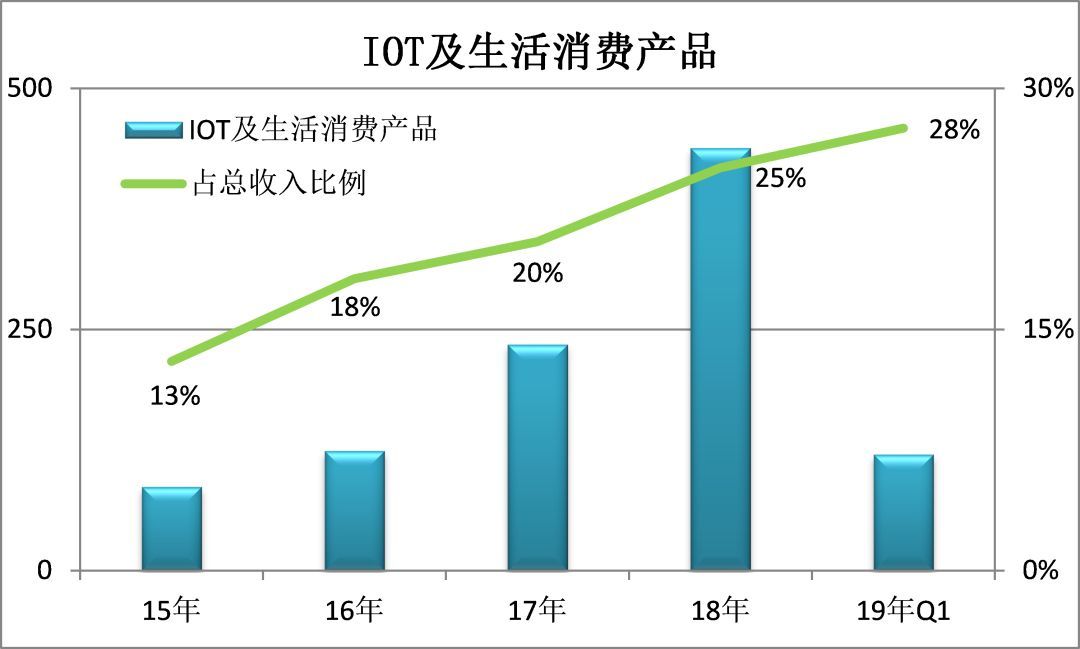

财务数据上,IoT及生活消费品(后者也将逐步联网)单季度收入120亿元,而且56%的增速要快于整体,占总收入的比例从13%提升到28%。 正因为属于下一个时代的物联网业务的带动,小米Q1的收入和利润增速超越腾讯、百度、美帝、格力、苹果、三星等公司。

(点击可看大图)

设备连接和用户数据上,小米体现出来的东西跟十五年前的腾讯很像。从“卡位”的角度看,一个当初有着最大的用户连接数,一个现在有着最大的IoT设备连接数(本质上还是连接的用户需求):

十五年前的此时(2014年6月),腾讯连接了1.1亿活跃用户,谁也无法想象到未来游戏的变现方式,更想不到它会成为中国最强的两家互联网公司之一,只能看到其遥遥领先的用户;

今天的小米(2019年Q1),IoT平台已连接设备1.71亿件,人工智能助手小爱同学月活超过4550万。

再往前看一步,小米IoT平台海量的设备,以及设备之间场景的打通,带来了各种各样的数据,这些数据具有全生态、多样性的特性,为AI带来持续提升能力的源泉。

更智能强大的AI又反过来改造IoT的场景、获客和用户体验,让平台能更好的服务客户。之所以小米的AIoT能领先行业三至五年,就在于IoT和AI之间的正循环效应,像滚雪球一样不断的扩大优势。

总而言之,从互联网到AIoT的切换,就像从传统经济到互联网的切换,蕴含着无法想象的潜力,这一点我们静待花开。

但即使抛开未来可能存在新的变现方式,只论现在,仅IoT及生活消费品的收入就是很大的增长亮点,小米已经具备了AIoT时代最强消费股的潜力。

02 消费场景扩张潜力

成熟市场模式,一个消费品领域几家巨头服务了80%的用户。就比如我们的空调市场就比较成熟,格力、美的、海尔和奥克斯大概就占了80%市场。但像空调这样经过激烈的竞争进入成熟阶段的领域,极少。

中国绝大多数的消费品市场,都是蚂蚁市场:竞争格局极为分散,产品要么贵、要么差。

这种市场之下,谁能造出高质低价的产品(消费升级),谁能扩张向不同的市场,谁的成长空间就是无限的。小米正式凭借这样的理念起家的,其“高质低价”的形象已占领了消费者的心智。

(1)高质的成因:

小米屡获国际大奖(IF、红点、IDEA、日本Gmark)的设计能力;

贯穿生产全流程的品控(介入设计、制定标准、评估工厂、预警机制、驻厂);

解决产业级痛点的能力,比如为改进净水器漏水这个产业级痛点而设计的集成水路。

(2)低价的成因:

几百家生态链公司(生产各种消费品)联合采购,强大供应链带来极低的物料价格;

销售(基本上靠口碑)和管理费用极低,加起来不到收入的5%,产品定价里包含的渠道、营销和人力费用少;

以千万级销量为标准的“爆品”运营策略(普通充电宝单价200元,每个利润50元*10万销量=500万利润。小米充电宝单价79元,每个利润4元*1000万销量=4000万利润)。

值得一提的是,在传统产品基本使用功能之上,小米的产品正逐步进行智能化改造(加上传感器),相互之间联网。这个进程的加深,将为小米筑起不可替代的护城河,使用其它体系消费品的转换成本太高。

逐渐壮大的生态链模式带来了消费品的广度,高质低价形象带来了消费品美誉度,所以小米消费品版图已经非常广阔:

从家用电器到智能家居产品,

从居家餐厨到运动户外产品,

从日用文创到服装配饰产品,

从鞋靴箱包到美妆个护产品,

从出行车品到美食酒饮……

(小米有品APP里的部分商品,点击可看大图)

小米无限的消费场景扩张潜力已经展现,而市场终将发现这一点,并给于回应。

03市场终将发现小米的价值

小米目前是一家互联网公司:互联网服务毛利28.7亿元>(智能手机毛利8.8亿元+IoT与生活消费品毛利14.5亿元)。

但未来小米更应该以AIoT消费股来看待,这是因为在人工智能的加持之下,IoT及生活消费品的收入增速、毛利增速更快,前景也更好。

这种不花钱做营销,秒杀传统消费品的模式(做电视机的,做油烟机的,做文具的,做剃须刀的等等公司将受到很大冲击,请自行对标),一旦被市场充分认知,市值将有很大的上升空间。

对竞争力强大的消费类公司,国内外投资者都是热捧:

你看,前二十大QFII(合格的境外机构投资者)一季度的重仓股,64%是食品饮料、家电、医药和保健品等消费类公司。

国内,海天味业(603288)这种产品线较短,卖酱油、耗油的公司被追得飞起,市值高达2781亿元。

目前,小米股价被三大外部因素打下来——港股市场整体下跌,上市半年后老股解禁,以及今年手机市场倒退的不利预期(这是误杀,小米整体毛利上升21%,其中手机毛利只占总毛利的1/6左右)——正是一个不错的入场时机,因为其估值较低:

目前小米滚动市盈率是22.7倍(市值2029亿人民币,截止2019年3月的十二个月经调整净利润为89.4亿元);

2019年Q1利润增速为22.4%,今后几年大概率能大于这个数,PEG(PE /利润增速)倍数约等于1;

用相同算法得出的市销率倍数为1.1;

而且,还有回购作为兜底,六月份小米回购接近6亿港元。

横看竖看小米都是低估的,而且不要忘了小米领先的AIoT平台,未来还有新变现模式的预期,就像2004年时腾讯手握亿级用户,市场也没看到游戏变现的潜力,就像一级市场大佬Yuri Milner(投过阿里、小米、Facebook)2009年以200倍左右的市销率投资Facebook时被认为“疯了”,后来获得40亿美元回报。

对一家公司估值判断,永远要看商业模型的竞争力,小米作为物联网超级消费股潜在龙头,符合巴菲特所说的,“合适的价格买入优质企业”。

相关文章

- 大米和小米联合腾讯SSV推出自闭症领域专属AI顾问

- 小米SU7 Ultra通过中汽研地狱级测试 麒麟电池“性能激进、安全保守”

- 高通CEO安蒙访问小米汽车工厂,出席中国发展高层论坛

- 京东与小米签订智能摄像三年2000万台目标

- 独家供屏小米15 Ultra等旗舰产品,TCL科技中小尺寸业务加速崛起

- 小米对讲机3 畅聊版上市:3W功率+超长待机,商用户外两相宜

- 人形机器人浪潮催生行业“鲇鱼效应”,小鹏/小米/微美全息技术革新跨界博弈

- 小米SU7 Ultra与麒麟电池勇闯新豪华市场 “颠覆者cp”太燃了

- 大米和小米启动RICE AI生态合作计划:赋能100家机构

- 京东发售小米Buds 5 Pro耳机 先人一步为消费者带来高品质耳机体验

- 真我Ultra级黑科技将亮相MWC:小米15 Ultra即视感

- 小米在常熟建设产教融合基地,携手350所院校共同培养智能硬件专业人才

- 国补遇上小米科技年货节,福利满满过大年

- 小米智能摄像机视频通话版正式上市:3.5英寸大屏、一键呼叫视频

- AI辅助孤独症儿童个性化干预,大米和小米最新研究成果在重要期刊发布

- 小米将推出电动SUV汽车YU7,预计2025年六七月上市