中国首台光刻机交付,2022国产芯片还能更差吗?

2022-02-09 10:02:27爱云资讯阅读量:428

“就算给图纸,也造不出光刻机。”

“就算举全国之力发展半导体制造,也很难取得成功。”

阿斯麦负责人、台积电创始人张忠谋,在过去的两三年间,不止一次公开表示中国大陆不可能凭一己之力成功制造光刻机。

其实严格意义来讲,位于荷兰的阿斯麦公司(ASML)虽然是全球唯一一家可以生产光刻机的公司,但其也不过是一家组装公司而已,大量核心技术来源于美国,而且也有中国公司在阿斯麦供应链内,比如福晶科技、华特气体等。

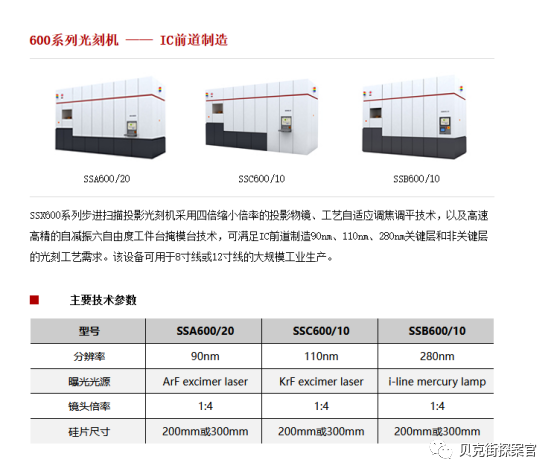

实际上,在光刻机成品方面,上海微电子自从2002年成立至今,早已稳稳扎根于低端光刻机市场,90nm及以下制程产品已经实现稳定出货,根据公开数据可知,上海微电子2018年出货量大约在50-60台之间,在大陆市场占比约为8成。所以上述俩人的这种论断,要加一个前置条件,即“先进制程”光刻机。

我们常说的先进芯片,是指生产工艺小于28纳米,即28\14\7\5\3nm制程的芯片,此次上海微电子举行首台2.5D/3D先进封装光刻机发运仪式,虽然标志着中国首台2.5D/3D先进封装光刻机正式交付客户,但对于我们目前被卡脖子的芯片制造而言,只是黑夜中一抹烛光。

“1”和“0”的故事

虽然“光刻机”近年来屡见报端,但是很少有人提及光刻机主要分为“前道、后道和面板”等三类,被卡脖子的,是前道光刻机,上海微电子此次发布的是封测光刻机。

如果把芯片制造比作食品生产,前道就是“食品”本身,后道是包装袋,面板制造属于平时想不起来,但是缺少就会直接痛击消费者味蕾的“调味品”,为数码生活调味,因为面板对于C端用户而言,是其最“触手可及”的。

因为没了驱动芯片,不管是前道、还是后道芯片,都很难让C端用户,对芯片性能有一个直观体验。不过无论包装和调味品对食品多么重要,如果没有“食品”本身,其价值都是“0”。

所以想要完全体现后道、面板芯片的价值,就要先拥有性能优良的前道芯片。在前道光刻机制造中,其实光刻机并不是按照“NM”数分类的,而是以光源波长来划分为,采用436nm光源的“g-line光刻机”;365nm光源的“i-line光刻机”;248nm光源的“KrF光刻机”;193nm深紫外光源的“DUV光刻机”;以及采用13.5nm极紫外光源的“EUV光刻机”,这也是目前被卡脖子的主要产品。

目前上海微电子前道产品工艺,已经触及ArF工艺,对应的光刻胶,国内目前已经有上海新阳、彤程新材、南大光电、晶瑞股份等公司进行研发、生产,其中南大光电旗下ArF光刻胶,已经在2020年底成功通过客户验证,是国内第一只通过产品验证的国产光刻胶。

而ArF光刻胶对于前道生产而言,是不可缺少的一项。虽然南大光电ArF光刻胶已经通过了客户验证,但是借用全球TOP3的芯片制造商,国产芯片制造龙头,中芯国际光刻胶负责人杨晓松的一句话:目前没有一家国产光刻胶企业敢见他。

中芯国际目前是以28nm、14nm制程芯片为主要营收支柱,制程大于28nm的中低端芯片,只是中芯国际营收中很少的一部分。换言之,国产光刻胶尚不足以应对28nm制程和更先进的芯片,甚至不符合中芯国际对中低端芯片的制造要求。

这话或者已经间接表明,国内芯片前道生产目前面临的困难,不仅没有对应的光刻机,还缺少可以实现国产替代的光刻胶。不过好消息是,泰晶科技目前已经在全自动晶圆调频及测选机近日又取得新突破。

该设备主要用于光刻晶片的频率自动调整,这一设备的研制成功,不仅填补了行业空白,而且保证了关键性技术的保密性,逐步为光刻机国产替代奠定基础。

虽然在芯片前道制造中,DUV\EUV光刻机可谓是一步一个坎儿,但在前道工艺设备中同样处于重要地位的蚀刻机设备,已经为光刻机发展蹚出一条“血路”。

蚀刻机在封锁中成为单项第一

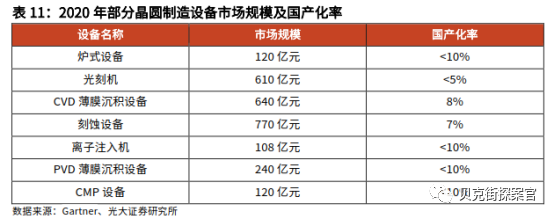

在前道晶圆制造中,所用到的专用设备主要包括氧化/扩散设备、光刻设备、刻蚀设备、清洗设备、离子注入设备、薄膜沉积设备、化学机械抛光设备。其中刻蚀和光刻、薄膜沉积,并称为半导体制造三大核心工艺。

“光刻”是指在涂满光刻胶的晶圆(或者叫硅片)上盖上事先做好的光刻板,然后用紫外线隔着光刻板对晶圆进行一定时间的照射。原理就是利用紫外线使部分光刻胶变质,易于腐蚀。

“刻蚀”是光刻后,用腐蚀液将变质的那部分光刻胶腐蚀掉(正胶),晶圆表面就显出半导体器件及其连接的图形。然后用另一种腐蚀液对晶圆腐蚀,形成半导体器件及其电路。

至2015年,中微公司不断精进产品工艺,蚀刻机工艺,一直与世界先进水平保持同步,并且凭借良好的营销策略,逼着美国取消蚀刻机销售限制,因为当时以美国技术主导的蚀刻机产品,市场份额已经受到明显吞噬。

三年后的2018年,根据IHS Market统计,中微公司更是一举打破维易科和爱思强,在MOCVD设备的垄断地位,占全球新增氮化镓基LED-MOCVD市场份额的41%,下半年全球占比更是超过60%,单一产品占有量全球第一。

时间来到2021年,中微公司蚀刻机制程提升至5nm,并成功研制3nm蚀刻机,2022年1 月22日,中微公司披露2021年业绩预告,预计营收同比增加36.73%,达到31.08亿元,新签订单41.3亿元,同比增加90.5%,约增加19.6亿元。体现在利润上,中微公司归母净利润约为9.5亿元至10.3亿元,同比增幅约为93.01%至109.26%。

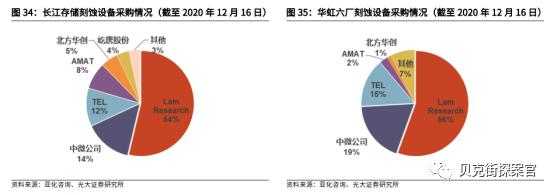

除中微公司外,北方华创也是国内主要蚀刻机生产厂家。但根据亚化咨询统计数据,截至2020年12月16日,长江存储累计招标348台刻蚀设备,其中美国厂商Lam Research中标187台,占总采购数量的比例为54%。

国内厂商中微公司、北方华创、屹唐股份分别中标50台、18台、13台,国产化率达到23.85%;华虹六厂累计招标81台刻蚀设备,其中LamResearch中标45台,占总采购数量的比例为56%,中微公司中标15台,为华虹六厂刻蚀设备第二大设备供应商,占总采购数量的比例为19%。

从全局来看,蚀刻机国产替代率依旧有巨大提升空间,芯片设备国产替代之路依旧任重道远。

对于芯片生产厂商而言,设备更换具有特定的周期性,除了常见的设备磨损导致设备更换外,还有一个重要原因就是技术迭代。而且随着芯片制程不断升级,蚀刻设备的重要性正逐步提升。

更关键的是,以中微公司为例,公司旗下蚀刻机早已可以应用于第三代半导体,第三代半导体头部厂商三安光电就是其客户,中微公司MOCVD设备可以加工第三代半导体材料氮化镓。

根据 SEMI 数据,5nm 制程芯片所需使用的刻蚀次数高达 160 次,较 14nm 提升 150%,直接增加了刻蚀工艺的资本支出,刻蚀设备在晶圆厂产线中的价值占比正在不断提升。

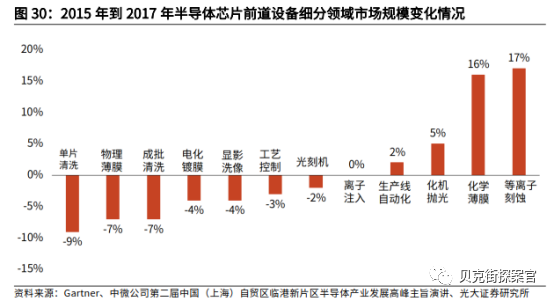

根据Gartner数据显示,2015年至2017年,等离子刻蚀设备市场规模复合增速为17%,超过其他前道设备市场增速。目前,存储器件正从2D向3D结构转变,逻辑器件向3nm等技术节点发展,这些工艺的变化使得等离子体刻蚀设备成为更关键的设备,其市场增速超过光刻机和其他前道设备。

3DNAND层数的增加要求刻蚀技术实现更高的深宽比。集成电路2D存储器件的线宽已接近物理极限,NAND闪存已进入3D时代。3D NAND制造工艺中,增加集成度的主要方法不再是缩小单层上线宽而是增加堆叠的层数。

刻蚀要在氧化硅和氮化硅一对的叠层结构上,加工40:1到60:1的极深孔或极深的沟槽。根据东京电子的统计,3DNAND中刻蚀设备的支出占比达到50%,远高于此前工艺NAND的15%。

问题天生就是用来解决的

通过梳理,我们不难发现,国产光刻机目前遇到的困难,国产蚀刻机都曾遇到过,而且国产蚀刻机起步甚至还比光刻机晚两年,一样可以在短期内取得突破性进展,并可以实现技术领先。

不可否认,光刻机的制造存在客观困难,但如今已经实现了从“0”到“1”的突破,目前要解决的问题,是在“1”后面加几个“0”的问题,既然存在问题,对应着就会存在解决问题的方法,只是需要人才、资金、宏观政策扶持。

如今在光刻机领域,上述三个条件已经完全具备,剩下的,只能等时间给我们答案。毕竟,中科院也曾在1960年就成立了半导体研究所,北大物理系半导体研究小组,甚至比韩国/中国台湾提前四五年,成功研制三种类型的(硅栅NMOS、硅栅PMOS、铝栅NMOS)1KDRAM动态随机存储器。

今天的国产半导体,难道还能“更差吗”?

相关文章

- 中国首台光刻机交付,2022国产芯片还能更差吗?

- 半导体巨头正式确认,光刻机得到了,又一领域将实现突破

- 阿斯麦与中芯国际光刻机大单进展:采购DUV 释放传统产能

- 国产芯片传“捷报”,新技术已被验证,光刻机不是唯一选择

- 绕过光刻机?芯片制造“新技术”被曝出,国产芯终于迎来了曙光

- ASML披露数据:去年向中国市场共交付约140台光刻机

- 消息称中芯国际将针对EUV光刻机与阿斯麦谈判

- 5台光刻机入手!国产芯片迈出一大步,自主研发也不远了

- 中芯国际称7nm EUV光刻机问题已解决 研发步入正轨

- 国产芯片加速发展!华虹引入ASML光刻机,可支持10nm级圆晶生产

- 中国制造冲破世界大门!“中国芯”终于曝光,高端光刻机研发成功

- 长江存储喜迎第一台光刻机:可造14nm 3D闪存