5G应用之首:物联网产业投资趋势

2019-03-14 16:08:46爱云资讯612

物联网发展超预期,蜂窝物联网连接数持续高增长

物联网正以润物细无声的方式维持高速增长态势;2018年发展超预期,从我国蜂窝物联网连接数来看,2015-2018年净增量分别为0.39亿、0.65亿、 1.83亿、3.77亿,呈加速态势,我们预计2019年中国物联网连接数将达54亿,增长76%。

政策加码,中央经济工作会议将物联网确定为新基建重要方向

中央将物联网定义为新型信息基础设施,将其确定为“新基建”的重要方向之一。

2018年12月,中央经济工作会议明确提出2019年要发挥投资关键作用,加大制造业技术改造和设备更新,加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设......”

工信部明确车联网专用通信频段5905-5925MHz,发布车联网产业发展行动计划。

智能音箱大卖,智能家居发展进入新阶段

2018年全球智能音箱销量8200万台,同比增长152%,高增长的主要原因是:一是巨头推动、强补贴(百度、阿里等大幅降价促销),二是消费者对智能音箱的认可度相对较高;市场份额方面,亚马逊达36.22%、谷歌达27.20%、阿里巴巴达7.93%、百度达5.00%、小米达4.76%;

智能音箱,作为AI语音交互助手的载体之一,有望让语音助手或智能音箱成为新的智能家居“入口”,例如目前阿里的天猫精灵、百度的智能音箱小度都可以控制部分家电的开关等;

数据预测,2019年全球智能音箱出货量将达到1.6亿台,2020年、2025年达到2.25亿台、3.1亿台,我们预计智能家居的发展将进入新阶段,智能家居生态系统的生态系统有望逐步形成。

5G商用在即,正在给物联网发展注入新动力

5G的三大应用场景“增强移动宽带、海量机器类通信、超高可靠低时延”中,后两个场景都指向万物互联。因此,我们认为5G将给物联网注入新的发展动力;

中国5G将于2019年试商用,2020年规模商用,5G催生的物联网应用呼之欲出。

▌2019,物联网发展的三大新展望

物联网新基建赋能智慧城市,NB-IoT三表有望开始放量

物联网作为新型基础设施,内涵应该包括:通信网络基础设施(4G、NB-IoT、5G等)、智慧城市相关基础设施,如智慧市政(水电煤能源、管网、路灯等),智慧交通、智慧安监等;

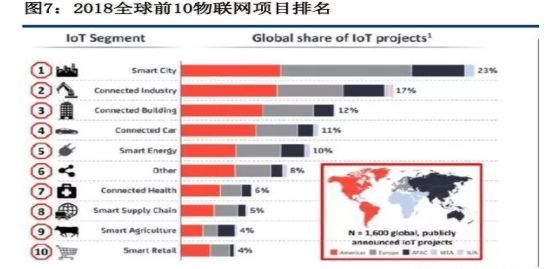

IoTAnalytics数据显示,2018年智慧城市类物联网应用占比达到23%,份额排第一;

IDC认为,2019年智慧城市建设将进入“吐故纳新”阶段,智慧市政将成为创新建设场景;

我们认为,物联网在2019年肩负“发挥投资关键作用”的重要任务,预计物联网与智慧城市结合将是大势所趋,既包括政府加大智慧城市建设预算,也包括运营商投资建设物联网通信基础设施。

对此,政府+运营商双方合力下,NB-IoT三表有望成为2019年的发展重点。

NB-IoT作为三表联网的最重要技术,发展有望提速

NB-IoT作为基于授权频段的低功耗广域网蜂窝物联网技术,2019年起发展有望提速:

一是NB-IoT最适合室内三表、地下管网、交通路网等应用,而这些正是智慧城市的重要场景;

二是工信部2017年发布《关于全面推进移动物联网(NB-IoT)建设发展的通知》,规划2020NB-IoT基站将达150万个,NB-IoT连接数将达6亿。

截至2018年底,我国NB-IoT基站约100万,连接数约5000万,距离工信部目标仍有差距。我们预计2019年三大运营商将会进一步完善NB-IoT网络建设,同时发力NB-IoT的用户发展,措施可能包括设定指标、加大补贴力度等。

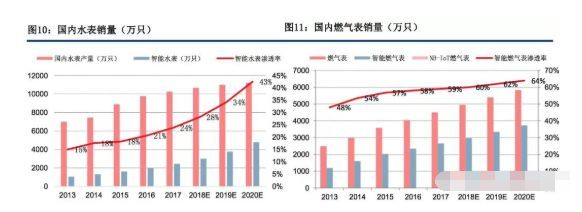

智能水表与智能燃气表渗透率仍有提升空间

智能电表国内渗透接近100%,预计未来增量主要来自新建住宅及替换,相对平稳;

智能水表国内渗透率约24%,仍有较大提升空间,预计2020年的渗透率可提升至43%;

智能燃气表:“煤改气”政策强推下,燃气需求总量稳定上升,带来燃气表新需求。目前,智能燃气表(IC表/物联网表)渗透率大约在60%以上,其中以IC卡式为主,物联网表近两年渗透率快速提升。

当前物联网燃气表以2G为主,但在2G退网趋势下,NB-IOT燃气表2018年成熟走向商用,2019年有望爆发。

例如,NB-IoT燃气表龙头金卡智能,2017年全年试挂不足2万台,经过客户的小批量试挂、中批量验证,2018年正式开始商用销售,预计2018年出货约70万台;关注智能水表、智能燃气表供应商,如三川智慧、宁波水表、金卡智能等。

AI语音助手推动智能家居发展进入新阶段

虽然遇到很多失败与困难,但巨头对于智能家居的探索从未停止;

智能音箱销售火爆,其承载的AI语音助手获得客户认可,有望形成生态,引爆智能家居;

智能音箱是AI语音交互的载体之一,作为一款智能硬件,可能成为爆款、成为智能家居入口,但更重要的作用可能是训练AI语音助手,强其技能,实现“卡位”,拓其应用场景,构建生态。

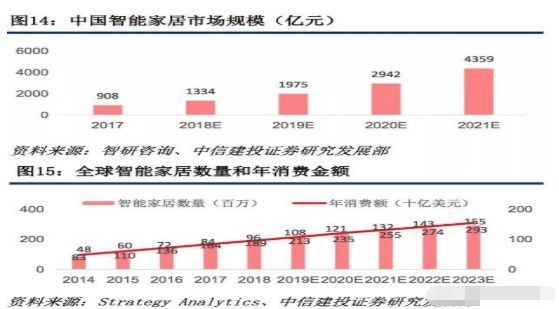

中国智能家居市场规模2020年有望达到近3000亿元

StrategyAnalytics数据显示:2017年全球智能家居数量为1.64亿户,市场规模为840亿美元,预计到2023年,智能家居数量预计将达到2.93亿户,年消费额将达1550亿美元;智研咨询数据显示:2017年中国智能家居市场规模为908亿元,预计2017-2021年GAGR为48.12%;

智能家居有望带来“现有家电/家居产品的智能化”和“新型智能家居硬件的出现与普及”。

智能家居的前提是单品的智能化,建议关注智能控制器

智能家居,将遵循“单品先智能化”(如智能家电、智能门锁、智能窗帘、智能电饭煲、智能照明、智能安防等),再“彼此联网协同”,最终实现整个智能家居应用场景的全系统智能化。

家居单品智能化的核心是智能控制器,叠加在智能家居发展中“新型智能家居硬件的出现与普及”会带来大量新的智能控制器需求,该领域的主要ODM供应商包括拓邦股份、和而泰等。

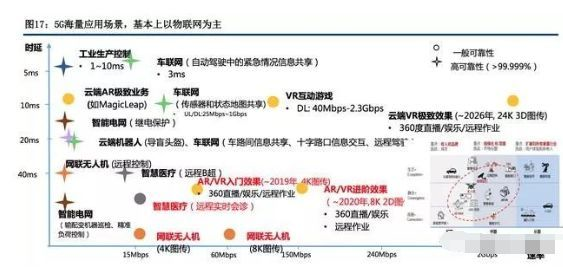

4G改变生活,5G改变社会,5G典型应用将是物联网

5G网络的核心特点是:更高速率、更多连接、更低时延、更高可控,将赋能万物智联;

5G的典型物联网应用场景可能是网联无人机、车联网(辅助驾驶/自动驾驶等)、智能制造(工业控制)、远程医疗等,其中,我们认为网联无人机、车联网相对标准化,值得重点关注。

5G打开无人机应用空间

4G基本满足对带宽和时延要求不敏感的无人机业务,但尚不支持高速率、低时延等特定场景需求,如直播、编队、自主飞行等;5G大规模天线、边缘计算、网络切片等技术满足了绝大部分无人机应用场景的通信需求,如直播、物流、巡检安防、测绘、农业等。

网联无人机的商业模式与产业链

无人机的商务模式主要包括出租模式与销售模式;

无人机产业链包括研发、零部件制造、整机组装、销售、服务与应用等,我们建议重点关注无人机整机、上游元器件企业。

车联网赋能汽车成为下一代移动智能终端

车联网将汽车组成数据互动网络,通过搭设大量的传感器和先进的通信技术,对包括车辆、公路、人、环境等信息进行感知和交换,从而实现自动驾驶、智能车辆管理的新一代车辆技术;

从体系上来讲:可分为“云-管-端”,而我们通常指的车联网就是指管,主流的技术包括:DSRC、C-V2X(基于蜂窝的车联网技术),前者起源于美国,发展较成熟,但属于短程通信,应用面相对较窄,后者为3GPP主导,发展相对早期,但属于广域连接技术,应用覆盖面较全;

从3G-4G,随着智能手机的出现以及内容的丰富,开启了移动互联网时代,那么5G来临后,下一代可类比于智能手机的终端则有可能是智能汽车,有望进一步引爆车联网市场。

车联网终极目标是自动驾驶,“电子化+联网化”成趋势

车联网应用场景包括:远程监测、车载娱乐、智能控制、辅助驾驶/自动驾驶,前三个已经可以实现,终极目标是实现自动驾驶;目前,实现自动驾驶的路线有“网联化”、“自主式(即汽车电子化)”和“自主+网联化”三种,后者已经成为主流。

车联网需要更低延时和更高可靠性的通信网络:一方面,车辆在高速运动过程中,要实现碰撞预警功能,通信时延应当在几ms以内;另一方面,出于安全驾驶要求,相较于普通通信,车联网需要更高的可靠性,而且是能够支持高速运动的基础上的高可靠性;

5G移动边缘计算、边云协同技术可以满足车联网在高可靠性、低延时方面的严格要求。

工信部明确规划,2020年车联网要走向规模商用

2018年11月,工信部明确车联网专用通信频段5905-5925MHz;

2018年12月,工信部制定了《车联网(智能网联汽车)产业发展行动计划》,明确提出2020年要实现:车联网用户渗透率达到30%以上,新车驾驶辅助系统(L2)搭载率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上。2020年将为节点,车联网从示范商用走向规模商用。

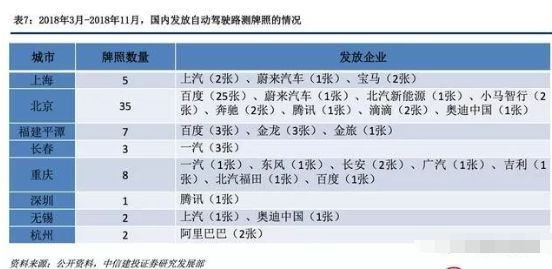

自动驾驶开放路测,牌照密集发放,为产业化奠定基础

2018年以来,以北京为始,先后有上海、重庆、长沙、深圳、长春、平潭等10座城市开放自动驾驶路测,并且颁发牌照。

国内首张路测牌照为3月份北京颁给百度,截至2018年底,全国已颁发101张牌照,涵盖互联网厂商、车厂、共享出行平台等32家企业,其中百度有超过50张;

我们认为,上述政策将给自动驾驶走向产业化奠定坚实基础。

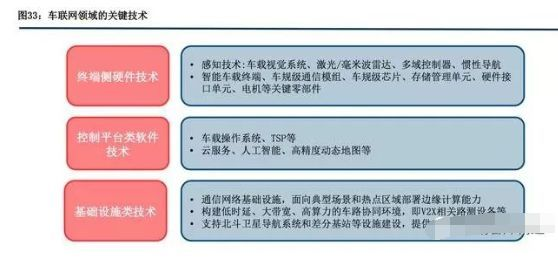

车联网产业链较长,涉及厂商众多

巨头纷纷布局车联网,包括百度、阿里、腾讯、华为以及各大汽车厂商等;

车联网产业链包括:汽车零部件(各类零部件、控制器、传感设备等)、车载终端、芯片、软件系统平台及云服务、高精度定位导航、高精度地图、网络、汽车制造商等;

自动驾驶是方向,重点首先是汽车自身的电子化、智能化,涉及“感知、决策、执行”三层。

重点关注自动驾驶产业链相关公司

车联网的技术多且复杂,产业链较长,我们简单地将其分为三类:终端侧硬件技术、控制平台类软件技术、基础设施类技术。三类核心技术指引了未来车联网的投资方向;

我们建议要重点关注自动驾驶产业链相关公司,包括高精度定位导航、高精度地图、汽车电子部件(雷达/摄像头/控制)、智能车载终端、车轨级通信模组等供应商。

物联网应用领域多,关注头部应用

物联网的应用具有垂直行业属性,各行业成熟一个发展一个,“多波次、接力式”;

从“净增量”来看,智能硬件(C)、白色家电(C)、智能计量(B)列TOP3;

从“渗透率”来看,智能计量(B)、车联网(B/C)、建筑/家居安防(B/C)列TOP3。?我们建议重点关注智能硬件、智能家居(家电/建筑家居安防)、智能计量、车联网。

当前,寻找“连接阶段”的投资机会或更可行

我们认为,多应用开花将推进物联网连接数持续增长,建议围绕以下产业链环节寻找投资机会:

具有通用性、与连接数增长正相关:日海智能(物联网布局较完善,通信模组份额领先,加强物联网平台、应用与智慧城市布局)、广和通(4G通信模组加速出货,5G模组进展快);

与发展相对更快的垂直行业强相关:和而泰(智能控制器龙头,受益智能硬件/家电发展,子公司铖昌科技高频射频芯片技术实力强,订单快速增长,5G毫米波基站拓展空间大);金卡智能、三川智慧、汉威科技(智能表计主力供应商,受益NB-IoT发展,包括运营商补贴与政府推动,预计2019年进一步放量);移为通信、高新兴(车联网服务供应商)。

相关文章

- 5G-A+AI双螺旋融合 推进技术走向集成化应用

- 中兴通讯5G FWA&MBB市占率四连冠,AI、5G-A新品闪耀MWC2025

- 业界规模最大5G-A低空通信专网开启规模商用

- 樱你而精彩!湖北移动5G-A激活智慧文旅发展新引擎

- 中国信通院王志勤:持续系统谋划,加速新通话等5G-A应用扬帆升级迈上新征程

- 肯尼亚运营商携手华为,EasyAAU规模部署推动5G普惠发展

- 5G领航MWC世界移动通信大会,高通/微美全息持续引领5G+AI融合创新潮流

- GTI携手中移智库发布《5G-A×AI新技术、新服务、新模式》联合报告,共筑数智时代新未来

- 5G-A上行新标杆!上海电信携手中兴通讯和联发科技完成全国首个上行3CC商用验证,速率突破835Mbps!

- 中兴通讯发布新一代5G智能安全帽 打造生产安全新范式

- 中国电信与合作伙伴联合创新 5G无人机医疗配送网络斩获GSMA全球移动大奖

- MWC 2025 | 5G-A核心网产业峰会在巴塞罗那成功举办!

- MWC25|亚信科技5G专网产品斩获GTI年度大奖

- 中兴5G FWA &MBB市占率再夺全球第一 AI、5G-A新品三剑齐发

- 中兴通讯助力共建共享网络5G-A创新成果发布会成功举办,共赴5G-A新征程

- MWC2025专访爱立信高管:破解运营商增长困局,引领5G-A与AI融合创新